廣州市地方稅務局關於擴大印花稅核定徵收範圍的通知

穗地稅函[2010]83號

頒佈時間:2010-5-26發文單位:廣州市地方稅務局

局屬各單位:

《廣州市地方稅務局印花稅核定徵收管理辦法》(穗地稅函[2009]374號,以下簡稱《管理辦法》)實施以來,我局印花稅核定徵收工作取得較大突破。為進一步規範印花稅徵收管理,根據《國家稅務總局關於進一步加強印花稅徵收管理有關問題的通知》(國稅函[2004]150號)和《關於授權廣州市地方稅務局作為印花稅核定徵收試點單位的批復》(粵地稅函[2009]544號)精神,市局決定擴大我市印花稅核定徵收範圍,有關問題明確如下:

一、核定徵收範圍及核定率:

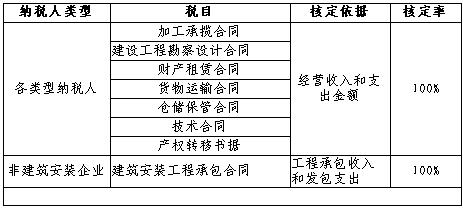

在《管理辦法》已規定實行核定徵收稅目的基礎上,將核定徵收範圍擴大到以下稅目:“加工承攬合同§、“建設工程勘察設計合同§、“財產租賃合同§、“貨物運輸合同§、“倉儲保管合同§、“技術合同§、“產權轉移書據§以及非建築安裝企業“建築安裝工程承包合同§。

經調查測算,上述稅目對應的實際經營收入和支出金額與合同金額基本相符,實際經營收入和支出金額可視為合同金額,因此核定率確定為100%。

核定徵收範圍及核定率

說明:非建築安裝企業指建築安裝企業外的納稅人。

二、應納稅額計算公式

應納印花稅稅額=(核定稅目對應的經營收入+核定稅目對應的支出金額)×核定率×適用稅率

三、經營(或銷售)收入的劃分

納稅人涉及多種經營行為的,其經營(或銷售)收入和支出應在財務核算上清楚劃分,按適用稅率分別計算繳納印花稅;未劃分的,從高適用核定率和稅率。

四、其他事項

(一)本通知未盡事宜,依照《管理辦法》規定執行。

(二)本通知自2010年6月1日(稅款所屬期)起執行。

廣州市地方稅務局

|